Das 1. Mio. € Portfolio

30.06.2020

11 min

Auf die Idee, diesen Artikel zu schreiben, hat mich ein Kunde gebracht, indem er mich fragte: Wenn denn Ihre Aktienanalysen doch so gut funktionieren, warum sind Sie dann noch keine Millionäre? An diesem Punkt fragte ich mich nicht, was ich denn mit einer Millionen Euro machen würde, sondern wie ich es anlegen würde. Es ist immer eine Frage der Perspektive. Ausgegeben werden kann das Geld anschließend aus dem daraus resultierenden Cashflow.

Zunächst würde ich gerne zwei essentielle Fragen beantworten, bevor wir in die theoretische Planung und in die praktische Umsetzung des 1. Mio. € Portfolio kommen. Was sind eigentlich eine Millionen Euro und warum hat fast jeder diese magische Grenze im Kopf. Jeder hat das schon mal gehört, dass wenn man eine Millionen Euro hat, als reich gilt. Der Begriff des „Millionärs“ war geboren und wurde seitdem auch als etwas Besonderes angesehen. Nicht umsonst wurden in der Vergangenheit viele Bücher dazu gedruckt „der Weg zur ersten Millionen“ und die Suchanfragen bei Google dazu steigen stetig weiter an. Deshalb gibt es dafür auch eine eigene Bezeichnung Millionär.

Um auf die zweite Frage einzugehen. Schaut man sich das Ganze aus der Sicht des Jahrtausendwechsels an, musste ein Millionär plötzlich das doppelte Vermögen haben, um als Millionär zu gelten. Der Begriff ist gleichgeblieben, jedoch hat sich sein Kapital verdoppeln müssen. Da galten jene, welche knapp über der eine Millionen DM Grenze waren, nicht mehr als Millionäre. Schauen wir uns das aber aus heutiger Sicht an, hatten wir noch nie so viele Millionäre in Deutschland wie heute. Es sind über 1.365 Mio. Menschen. Es ist also möglich.

Natürlich passt dieser Artikel nicht optimal in die heutige Zeit von Corona, aber da ich diesen Artikel vor einigen Monaten bereits begonnen hatte vorzubereiten, sollte der auch mal online gehen. Denn wenn ich eines am Börsenmarkt gelernt habe, den optimalen Zeitpunkt (für was auch immer) gibt es viel zu selten.

Bei einem angelegten Millionenbetrag sollte sich der Anleger nicht nur auf eine Anlageklasse verlassen. Es sei denn Sie sind absoluter Spitzenreiter in einem bestimmten Metier. Andernfalls sollten Sie mehrere Anlageklassen in Betracht ziehen und ihre Fühler in verschiedene Richtungen ausstrecken. Aber wie verwaltet man denn eigentlich eine Millionen Euro? Dafür gibt es nicht die ultimative Lösung, das kann ich schon mal vorweg sagen. Viel mehr gibt es eine Millionen Möglichkeiten, um eine Millionen zu verwalten bzw. sinnvoll anzulegen. Da gibt es z.B. das All Weather Portfolio von Ray Dalio, welches in den vergangenen 50 Jahren in etwa 9% Rendite erwirtschaftet hat und das relativ kontinuierlich. Chapeau vor dieser Leistung, auch wenn es durch die Corona-Krise deutlich an Wert verloren hat. Jedoch beinhaltet dieser Ansatz über 50% Staatsanleihen, was in der heutigen Zeit alles andere als sicher und ertragreich scheint. Die besten Beispiele sind Argentinien und Griechenland.

Eines noch Vorab. Mit dem Begriff Portfolio ist hier nicht das reine Aktienportfolio gemeint, sondern eine Ebene höher und zwar auf der Ebene der Anlageklassen. Für eine Person, die das Thema Aktien versteht und wertschätzt, folgen nun ein paar konkrete und langfristige Anlageinspirationen. Natürlich würden sich je nach Marktlage einige Gewichtungen ändern bzw. ganz verschwinden.

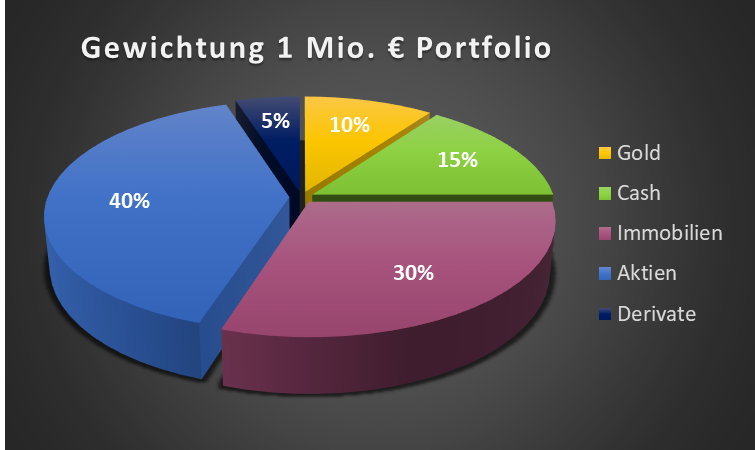

Aufteilung der 1. Mio. €

Ich habe mir lange Gedanken über die Anlageklassen und deren Gewichtung gemacht. Vorläufig bin ich bei dieser Aufteilung stehengeblieben. Diese sollte eine gute Orientierung für alle Marktlagen darstellen. Dieses Portfolio ist tendenziell defensiver gegliedert und unterliegt somit einer konservativen Unterteilung. Das finde ich bei einer Portfoliogröße von 1. Mio. € sehr wichtig.

Sprichwörtlich sollten Sie immer eine eiserne Reserve haben. Dafür ist das Gold gedacht. Denn in Zeiten der Krise fühlen Sie sich wohler, haben Sie einen Zugang zu physischem materiellen Wert, welcher im historischen Verlauf auch seinen Wert bereits unter Beweis gestellt hat. Die Cash Quote ist dafür da, um nicht jeden Cent zweimal umdrehen zu müssen. Zusätzlich können/sollten in Krisenzeiten profitable Unternehmen unter Wert gekauft werden, um auch hier den langfristigen Anlegergedanken zu verfolgen. Die Immobilien können als Eigennutzen und/oder zur Vermietung angeboten werden. Durch die Vermietung fungiert die Immobilie als zusätzliche Einnahmequelle.

Der größte und gleichzeitig wertschöpfendste Teil sollte natürlich in Unternehmensbeteiligungen in Form von Aktien angelegt werden. Jetzt kommt es natürlich auf die eigene Zielsetzung und Strategie an, wie der individuelle Anleger sein Vermögen investieren möchte. Unterschieden kann hier zwischen starkem Wertzuwachs (offensiv) oder Werterhalt (konservativ). Je nachdem welche Zielsetzung Sie verfolgen, sollte sein eigenes Aktienportfolio zusammengestellt werden. Genau diese Möglichkeiten bieten unsere Aktien-Pakete Professional und Premium an. Mit beiden Paketen kann individuell und selbstständig, auch ohne Vorkenntnisse, sein finanzielles Ziel verfolgt werden. Mit den Derivaten (Hebelprodukte) können Sie bei Bedarf Ihr Aktienportfolio absichern.

Schauen wir uns jetzt die 5 Anlageklassen mal genauer an und die Erläuterungen warum wie stark welche Gewichtungen festgelegt wurden.

Gold

Gold gilt nicht nur seit Jahrhunderten, sondern schon seit Jahrtausenden als Wertanlage. In Krisenzeiten wurde dies schon öfters unter Beweis gestellt (durch die Entwicklung des Goldpreises) und darf deshalb in einem größeren Portfolio keinesfalls fehlen (10%). Der Werterhalt wurde stets beibehalten und gilt als sicherer Hafen.

Heutzutage gilt es vielmehr als Fluchtmetall, wenn die Börsen kurzfristig fallen, steigt oft der Goldkurs. Da scheint es also einen gewissen Zusammenhang zu geben. Aufbewahrt werden sollte das Gold entweder Physisch als Barren oder in Unzen. Kleiner als eine Unze (Gewicht = 31,1 Gramm) sollte Gold nicht aufbewahrt werden, da sich sonst die Mehrkosten für die Fertigung zu sehr im Anschaffungspreis niederschlagen und somit Ihre Rendite schmälern. Oder Sie kaufen Wertpapiere, die den Anspruch auf Gold verweisen.

Achtung!

Bitte keinesfalls synthetische Wertpapiere bzw. Anlageprodukte kaufen, da diese nur den Goldkurs replizieren und nicht den tatsächlichen Besitz von Gold in Anspruch nehmen.

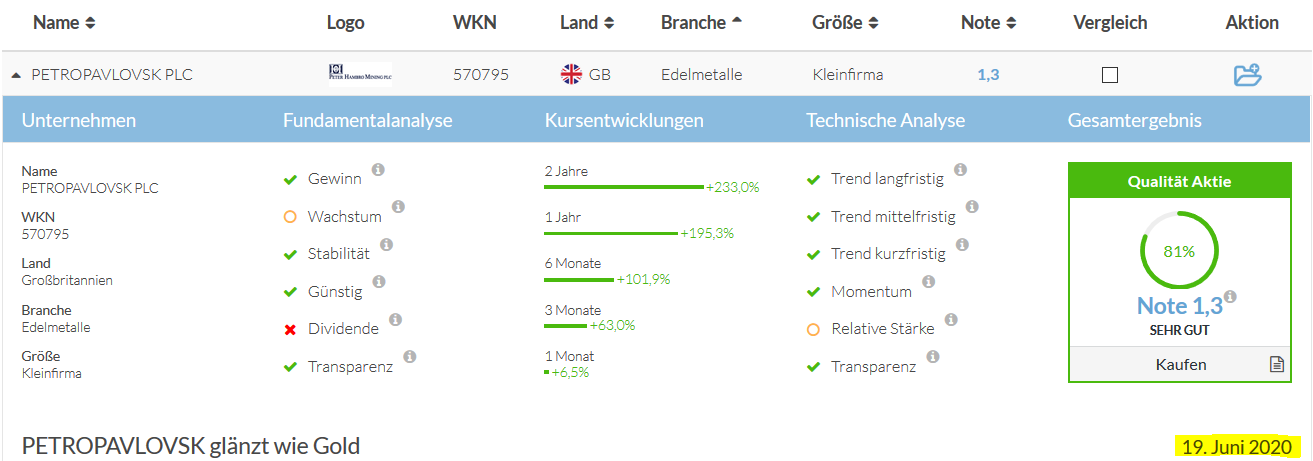

Alternativ können auch Goldaktien in Betracht gezogen werden. Ein Beispiel könnte hier die Aktie von PETROPAVLOVSK PLC (WKN: 570795) sein. Ich denke nicht, dass viele jemals von diesem Unternehmen gehört haben. Kein Wunder – es handelt sich hierbei um eine Kleinfirma, welche im Goldbergbau in Russland tätig ist und ihren Sitz in Großbritannien hat. Eine interessante Aktie, die Ihr Depot auf die nächste Diversifikationsebene bringen könnte. Diese wurde bereits von AKTIENAUFSTIEG vor der Corona-Krise als Kaufempfehlung gehandelt.

© AA-Analyseergebnis PETROPAVLOVSK PLC

Hier sehen Sie am Datum, dass Corona dieser Aktie nicht viel anhaben konnte. Diese Aktie hätte Ihr Depot in der Corona-Zeit sehr gut vor Verlusten geschützt. Die Kursentwicklungen waren bisher hervorragend. Sogar deutlich besser als physisches Gold. So oder so, Hauptsache Sie haben einen Teil Ihrer Investmentsumme in welcher Form auch immer in Gold angelegt. Schützen tut es allemal. Auch haben Sie damit einen gesunden Übergang von Rohstoffe zu Cash (Barmittelbestand). Sozusagen ein fließender Übergang zu der Anlageklasse in Cash, auch wenn Cash offiziell nicht als Anlageklasse gilt. Dies benötigen Sie, um jederzeit handlungsfähig zu bleiben. Wie erfahren Sie im folgenden Absatz.

Cash

Nur Bares ist Wahres oder ohne Moos nix los. So kennen wir unsere Gesellschaft und genau deshalb darf in dem 1. Mio. € Portfolio das Bargeld bzw. der Cash Bestand nicht fehlen. Für kurzfristige Extremsituationen sind die Barreserven mehr als Goldwert. Z.B. ein neues Auto oder die Reparatur des Daches. Wer im Privaten schon glimpfliche Situationen erlebt hat, weiß so etwas besser einzuordnen. Deshalb ist der Cash Bestand auch für Unternehmen so wichtig. Nicht umsonst leiden in Krisenzeiten diese Unternehmen weniger, welche ein hohes Eigenkapital im Vergleich zu Ihrer Konkurrenz aufweisen. Auch der Aktienkurs schlägt sich in dieser Zeit häufig besser.

Zurück zu Ihrem Cash Bestand. Natürlich sollten Sie die 15% und das wären hier 150.000,00 € keinesfalls in Barmitteln horten. Einen Teil ja, der Rest sollte auf Girokonto, Verrechnungskonto des Depots und/oder auf ein Tagesgeldkonto aufteilt werden. Wichtig ist nur den schnellen Zugang zu diesen Reserven zu haben.

Zu Beachten!

Sie sollten nicht über 100.000,00 € auf einem dieser Konten haben, da die gesetzliche Einlagensicherung nur bis zu diesem Betrag greift.

Es macht auch keinen Sinn einen 5-Stelligen Betrag in Euro zu haben, da der Euro auf einem wackligen Konstrukt steht. Dies könnte bei einem Zusammenbruch des Euros kritisch für Ihr Erspartes werden. Sollte Sie einen größeren Betrag haben, dann sollte dieser in Dollar oder Schweizer Franken gewechselt bzw. aufbewahrt werden. Bei einem 6-Stelligen Betrag sollten Sie bereits auch einen Blick auf Unternehmensanleihen und Länderanleihen werfen, um dem Währungsrisiko entgegenzuwirken.

Auch Cash auf dem Verrechnungskonto des Depots ist für mich nicht wegzudenken. Beste Beispiele für die Aktienmärkte bieten der Börsencrash 2008, die Korrektur aus 2018 oder der erst vor kurzem rasante Kurseinbruch von über 35% innerhalb 2 Wochen des DAX und den weltweiten Aktienmärkten, zurückzuführen auf den Ausbruch des Corona-Virus. Mit Cash in the dash wären Sie auch für solche Situationen gewappnet und könnten unsere Kaufempfehlungen noch günstiger kaufen als ohnehin schon. Das Börsenzitat

Kaufen, wenn die Kanonen donnern

hat nämlich nicht umsonst seine Daseinsberechtigung und hat sich des Öfteren schon unter Beweis gestellt. Mit den Barmitteln sind Sie daher stets flexibel und bleiben handlungsfähig. Auch hier gibt es eine kleine Alternative. Es ist die Aktie von Berkshire Hathaway (WKN: A0YJQ2). Der Cahs Bestand dieser Verwaltungsgesellschaft liegt bei sagenhaften 137 Mrd. Euro. Die Cash Quote liegt damit in etwa bei 25%. Diese kann für Notfälle, Aktiennachkäufe oder auch Aktienrückkäufe genutzt werden. Kommen wir nun zu der nächsten Anlageklasse unseres 1. Mio. € Portfolio – die Immobilie.

Immobilien

Ein Dach über dem Kopf ist heute nicht mehr wegzudenken, außer Sie möchten in einer anderen Welt und abseits der Gesellschaft leben. Das gibt es natürlich. Selbstversorgergruppen, die sich außerhalb des Systems aufhalten möchten. Jedem das seine und da wo er sich wohlerfühlt. Da spielen Immobilien und das Eigenheim nur eine untergeordnete Rolle. Aber die Masse sieht das anders. Unterschieden wird die Immobilie zwischen Eigennutzung und Investition. Darauf kommen wir noch im weiteren Verlauf.

Auch wird die Immobile häufig als Betongold bezeichnet. Ganz so richtig ist das nicht. Wie so häufig kommt es auf die Perspektive an, aus welcher die Sache betrachtet wird. Wohnen Sie selbst darin, dann ist das richtig. Wird die Immobilie vermietet, ist das völlig falsch, da die Immobilie eine laufende Rendite abwirft und Gold nicht. Auch wird der Begriff Betongold häufig im Zusammenhang mit Sicherheit in Verbindung gebracht. Dazu fällt mir folgendes Zitat ein.

Immobilien können weder verloren gehen oder gestohlen noch mitgerissen werden. Mit gesundem Menschenverstand gekauft, vollständig bezahlt und mit angemessener Sorgfalt verwaltet, handelt es sich um die sicherste Investition der Welt.

Franklin D. Roosevelt

Es gibt viele Möglichkeiten an Immobilien beteiligt zu sein und 30% seiner Millionen unterzubringen. Bei 300.000,00 € haben Sie die Möglichkeit ein Eigenheim in Form von Haus oder Wohnung zu kaufen oder in ein Haus oder eine neue Wohnung zu investieren. Ist doch beides das gleiche sagen Sie sich jetzt. Nein ist es nicht. Wichtig ist hier die Differenzierung der Begrifflichkeiten Kaufen und Investieren. Während es sich beim Kaufen für die Eigennutzung dreht, ist beim Investieren die Vermietung der Immobilie die Absicht. Wenn Sie jedoch selbst in dieser wohnen, ist dies keine Investition an sich. Vielmehr ist es eine Investition in Ihre Lebensqualität, wenn Sie dies so für sich entschieden haben. Eines der wichtigsten Merkmale einer Investition ist, dass diese einen regelmäßigen Cashflow (regelmäßige Auszahlungen) aufweist. Dies fehlt eindeutig beim Eigenheim. Vielmehr benötigen Sie Kapital, um das Haus in Schuss zu halten. Da fällt mir ein weiterer Satz eines bekannten Restaurantbesitzers ein.

Ein Haus bringt kein Geld, die Arbeit bringt Geld.

Giuseppe A.

Wo er recht hat, hat er recht. Deshalb ist eine Immobilie nicht gleich eine Immobilie. Letztendlich entscheidet der Verwendungszweck, ob es sich um eine Investition oder doch um eine Ausgabe für Lebensqualität handelt. Leider ist man bei dieser Investition nicht so flexibel und sollten Sie nicht so eine große Summe besitzen, könnten Sie sich alternativ über die Anlageklasse Aktien an Immobilien, in Form von Immobilienunternehmen oder sogenannten REITs, beteiligen.

Unterscheiden wird bei den Aktien zwischen Gewerbeimmobilien und der Vermietung an Privatpersonen. Der Vorteil bei den REITs ist, dass Sie häufig Ihre Dividenden monatlich ausschütten (meist in den USA), um der Investition in reale Immobilien möglichst nahe zu kommen. Die Dividendenrendite ist ebenfalls im Verhältnis zu anderen Aktien sehr hoch. Das liegt daran, dass die Ausschüttungsquote (der Teil, der vom Gewinn an die Aktionäre in Form von Dividenden ausgeschüttet wird) gesetzlich auf mindestens 90% in Deutschland und den USA vorgeschrieben ist.

Kommen wir nun zum werthaltigsten, profitabelsten und daher größten Teil des 1. Mio. € Portfolio. Die Unternehmensbeteiligungen in Form von Aktien.

Aktien

Es gibt doch keine bessere Investition als in sich selber oder in sein eigenes Unternehmen. Das wird sich nicht nur finanziell auszahlen. Renditeorientiert kommen erst danach die Unternehmensbeteiligungen in Form von Aktien. Damit beteiligt Sie sich an Teilen der Wirtschaft, die danach strebt zu wachsen. So funktioniert nun mal die freie Marktwirtschaft in der wir leben. Und mit Aktien können Sie sich an diesem Produktivkapital beteiligen.

Historisch gesehen, ist die Anlageklasse Aktien die ertragreichste und wird dies künftig auch bleiben. Anders ausgedrückt – alternativlos. Die Notenbanken der EZB (europäische Zentralbank) und die Federal Reserve (amerikanische Notenbank) einschließlich der Fiskalpolitik sorgen mit der Geldflut zusätzlich für Liquidität im Markt. Außerdem befinden wir uns in einer langanhaltenden Niedrigzinsphase, wo wir bedauerlicherweise auch zum ersten Mal das Wort Negativzinsen hören. So wachen spätestens zu diesem Zeitpunkt die Menschen auf, wenn ihnen das Geld aktiv weggenommen wird. Die passive Enteignung findet still und leise durch die Inflation statt. Genau aus diesen Gründen nehmen Wertpapiere auch den größten Teil des Portfolios ein (40%).

Ein weiterer Mehrwert für den Aktionär liegt auf der Hand. Unternehmen können von sich aus wachsen und somit ihren Wert steigern. Genau dieser Satz unterscheidet die Anlageklasse Aktien von fast allen anderen Anlageformen. Immobilien und Rohstoffe (z.B. Gold) können das nicht. 1Kg Gold bleibt 1Kg Gold und eine 1-Zimmer Wohnung kann sich eben nicht mal in eine 2-Zimmer Wohnung verwandeln. Unternehmen können sich weiterentwickeln, expandieren und folglich Ihre Gewinne steigern. Daher können Aktiengesellschaften von innen herauswachsen und wertvoller werden. Der Preis einer Aktie passt sich im Laufe der Zeit diesem Wert an. Der Preis bei Gold ergibt sich lediglich aus Angebot und Nachfrage.

Beteiligen Sie sich an Unternehmen, die Ihre Gewinne steigern und profitieren Sie so von steigenden Aktienkursen und Dividenden. Suchen Sie sich zusätzlich noch einen günstigen Einstiegszeitpunkt und profitieren Sie dadurch auch kurzfristig. Denn wie mein Professor aus der Studienzeit so schön zu sagen pflegte, liegt auch der Gewinn im Einkauf. Aber wie genau identifiziere ich solche Unternehmen?

Tipp

Identifizieren und Unterstützen kann Sie dabei der Aktienscanner und die Kaufempfehlungen. Hiermit finden und erhalten Sie die Aktien mit dem größten Potential und gleichzeitig der maximalen Sicherheit. Genau diese Kombination ist wichtig, um langfristig durchzuhalten und so den Markt zu schlagen.

Absichern können Sie Ihre Aktienpositionen durch Orderzusätze, durch Ihren Cash Bestand für Nachkäufe in Krisenzeiten (indirekte Absicherung) oder zusätzlich durch Hebelprodukte (direkte Absicherung). Wie die Hebelprodukte funktionieren, erfahren Sie im nächsten Abschnitt.

Hebelprodukte

Die Hebelproduckte gehören zur Familie der Aktien. Durch diese können Sie Ihr Portfolio simpel gesagt gegen einen Kurssturz absichern. Mit dieser 5% Miniposition im Portfolio ist es sozusagen eine Versicherung gegen fallende Kurse. Dafür wurden Sie schließlich in der Vergangenheit entwickelt. Im Laufe der Zeit entdeckten auch Spekulanten diese Produkte für sich und setzten Sie auch für andere Zwecke ein. Hier kann je nach eigenen Vorlieben oder auch nach Marktlage das Depot abgesichert werden und/oder der Turbo im wahrsten Sinne des Wortes dafür eingeschalten werden.

Der Turbo kann Umgesetzt werden durch z.B. einen Turbo Optionsschein (auch Turbo genannt) oder durch Faktorzertifikate. Wie schon im Überbegriff Hebelprodukte, kann das eingesetzte Kapital mit einem Hebel gehebelt (multipliziert) werden. Beide dieser Hebelprodukte (auch Derivate genannt (abgeleitete Wertpapiere)) haben eine Knock-Out Schwelle bei der das eingesetzte Kapital komplett verloren geht. Im Gegenzug steht Ihnen eine Vervielfachung des eingesetzten Kapitals gegenüber.

Tipp

Während beim Faktorzertifikat der Hebel immer gleichbleibt, ist bei den Turbos der Hebel täglich unterschiedlich. Somit ist das Faktorzertifikat eher für einen stetigen Trend geeignet und die Turbos für steigende volatile Kursentwicklungen. Wie dem auch sei, diese dienen für das kurzfristige spekulieren oder für das altmodische hedgen (absichern) des Depots.

Diese sollten stets mit Bedacht eingesetzt werden. Bei unsicheren Markphasen, sollten die Aktienpositionen in Ihrem Depot durch Hebelprodukte auf exakt diese Aktien abgesichert werden und bei einer Hausse (steigende Marktphase) könnten zusätzliche Turbos aktiviert werden.

Wenn Ihnen die Derivate zu suspekt oder zu kompliziert sind, können Sie auch eine andere Anlageklasse wählen. Z.B. die Investition in Oldtimer, Kunst oder sonstige werthaltige Gegenstände. Für 50.000,00 € wird Ihnen sicherlich die ein oder andere Investition einfallen, welche Ihren persönlichen Interessen entspricht.

Fazit

Das Erreichen und das Anlegen von einer Millionen Euro sind zwei verschiedene Paar Schuhe. Während das erreichen im Regelfall den deutlich schwierigeren Weg darstellt, ist das Verwalten der deutlich einfachere und angenehmere Weg. Statistisch betrachtet wurden durch Erben oder durch die Gründung und/oder erfolgreicher Leitung eines Unternehmens die Geschäftsführer zu Millionären. Mit der Portfolioverwaltung hat das rein gar nichts zu tun.

Sollten Sie noch kein Millionär sein, also zu den 98% der deutschen zu denen ich auch gehöre, dann sollte die Portfoliobildung natürlich anders aussehen. Wie, das können natürlich nur Sie selbst entscheiden. Natürlich hilft es Ihnen nicht weiter wenn ich erzähle wie Sie Ihr Ziel nicht erreichen. Nichts desto trotz wird hier nur erklärt wie Sie diesen Betrag verwalten sollten, erreichen ist eine völlig andere Geschichte. Mit dieser prozentualen Aufteilung sind Sie sicherlich nicht auf dem optimalen Weg um die Millionen zu erreichen. Sollten Sie jedoch bereits zu den 2% der Millionäre aus Deutschland gehören, dann sollten Sie sich von diesem Artikel inspiriert fühlen.

Gold hat seinen Wert über die Jahrhunderte erhalten. Mit dieser eisernen Reserve von 10% sollten Sie für das Schlimmste gewappnet sein. Mit dem 15%igen Cash Anteil können kurzfristig anfallende Bezahlungen abgewickelt werden und das Leben genossen werden. Sie bleiben damit allzeit flexibel. Die Immobilen sind ein Grundbedürfnis, welche auch für sich selbst verwendet werden können und somit die eigenen laufenden Kosten niedrig halten. Gestützt wird das eine Millionen Euro Portfolio mit einer Immobiliengewichtung von etwa 30%. Mit den Aktien sind wir langfristig sehr gut aufgestellt und durch den hohen Cash Anteil kann im Crash nachinvestiert werden. Der Anteil wurde auf 40% gelegt, da die Anlageklasse Aktien nachweislich die beste Rendite über Jahrzehnte aufweist und höchstwahrscheinlich auch künftig liefern wird. Durch den geringen Anteil von 5% in Derivate lässt sich das eigene Aktiendepot absichern oder in einer Hausse sogar überproportional Geld an der Börse verdienen. Je nach persönlicher Neigung.

Wenn wir Sie im Investment der Anlageklasse Aktien unterstützen dürfen, dann kommen Sie einfach auf uns zu. Ob telefonisch, per E-Mail oder registrieren Sie sich einfach sofort und machen Sie die ersten Schritte kostenlos. Wir freuen uns auf Sie.

Inhaltsverzeichnis

Mehr erfahren über unseren Aktienscanner.

Jetzt kostenlos 3 Aktien analysieren und

eine Kaufempfehlung erhalten.