Ist es überhaupt möglich Überrenditen zu erzielen? Unsere Antwort lautet: JA! Um dies zu bestätigen, haben wir unsere Aktienanalysen und Aktienempfehlungen wissenschaftlich unter die Lupe genommen. Diese wurden auf Herz und Nieren geprüft, um überhaupt eine fundierte Aktienanalyse anbieten zu können. Denn wer möchte sein Erspartes dem Zufall überlassen…

Vorwort

Hier erhalten sie die Zusammenfassung der Analyseauswertungen in kompakter Form, um einen ersten Eindruck zu unseren Analysen und Methoden zu erhalten. Der Untersuchungszeitraum beläuft sich vom 15.05.2018 bis zum 26.09.2018. Die Untersuchungsobjekte unserer wissenschaftlichen Analysen bestehen aus den Aktien der vier größten Indizes der deutschen Wirtschaft. Folglich wurde der Algorithmus über alle 160 Aktien aus DAX (30), MDAX (50), SDAX (50) und TecDAX (30) gelegt. Die Referenzindizes werden nicht nach Marktkapitalisierung, sondern gleichgewichtet, um keine Aktie präferiert zu behandeln und einen direkteren Vergleich zu ermöglichen. Ziel war es, die Aktien zu identifizieren, die unsere konservativen und gleichzeitig renditetreibenden Kriterien erfüllen, um aus diesen anschließend ein eigenes AA-DAX-Portfolio, AA-MDAX-Portfolio, AA-SDAX-Portfolio und AA-TecDAX-Portfolio zu erstellen.

Zum Stichtag 15.05.2018 wurden aus allen Aktien, die den Kriterien der AKTIENAUFSTIEG GmbH entsprachen, die jeweiligen Portfolios zusammengestellt. Es besteht die Möglichkeit, dass die eine oder andere Aktie über den Untersuchungszeitraum herausfällt oder dazukommt. Aktien, die über den Untersuchungszeitraum nicht mehr unseren Qualitätsansprüchen genügen konnten, sind abgestoßen und jene, welche es geschafft haben, sind aufgenommen worden. Alle 160 Aktien wurden von uns einmal wöchentlich analysiert und auf die Qualität Aktie geprüft. Die Aktientitel, die im gesamten Untersuchungszeitraum oder nur für einen Zeitabschnitt die Analysekriterien von AKTIENAUFSTIEG erfüllt haben, kommen für eine jeweilige Portfoliobildung in Frage.

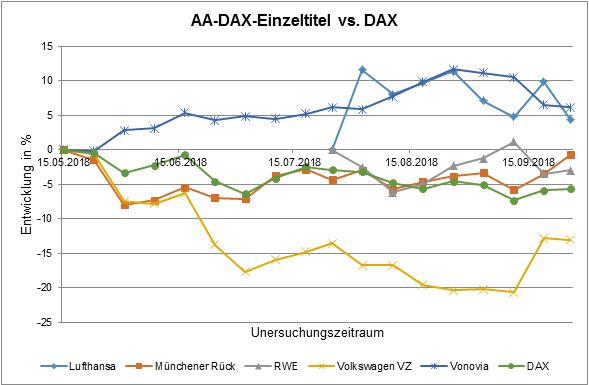

DAX

Aus dem DAX konnten folgende Titel unseren Kriterien gerecht werden: Lufthansa, Münchener Rück, RWE, Volkswagen VZ und Vonovia.

Die Kursentwicklungen dieser Aktien wurden in ihrem Verlauf festgehalten und zu einer prozentualen Entwicklung normiert, um diese leichter vergleichbar zu machen. Den wöchentlichen Verlauf dieser Aktienkurse und die Wertentwicklung des DAX werden links im selben Diagramm gegenübergestellt. Während Münchener Rück, Volkswagen VZ und Vonovia über den gesamten Zeitraum die Kriterien erfüllt haben, haben Lufthansa und RWE die Schwelle zur Kaufempfehlung erst am 25.07.2018 überschritten und sind deshalb ab diesem Zeitpunkt sichtbar. Vier von fünf dieser Titel haben sich besser entwickelt als der DAX, welcher am Ende bei -5,7% lag. Abgeschlossen haben den Untersuchungszeitraum die Lufthansa mit +4,4%, Münchener Rück mit -0,7%, RWE mit -2,9%, Volkswagen VZ mit -13,0% und Vonovia mit +6,2%.

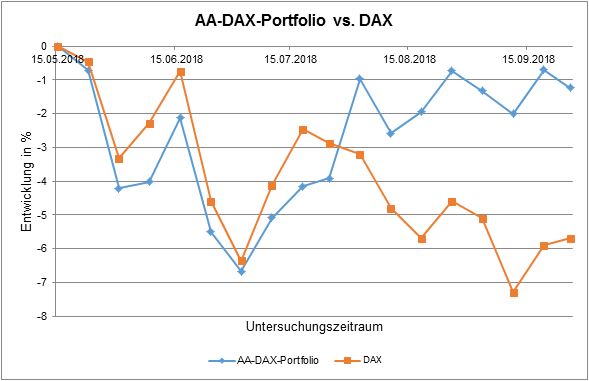

Aus diesen Aktien wird nun ein AA-DAX-Portfolio zusammengestellt. Der wöchentliche Verlauf dieses Portfolios und die Wertentwicklung des DAX werden rechts im selben Diagramm gegenübergestellt. Anschließend lässt sich am Ende des Untersuchungszeitraumes die Gesamtperformance des AA-DAX-Portfolios gegenüber dem DAX einfach ablesen. Bis zur Halbzeit haben sich beide Kursverläufe ähnlich entwickelt, wobei sich das AA-DAX-Portfolio danach deutlich absetzen konnte und mit einer Performance von -1,2% abschloss. Die Outperformance des AA-DAX-Portfolios gegenüber dem DAX lag somit bei +4,5% in einem Zeitraum von nicht mal einem halben Jahr.

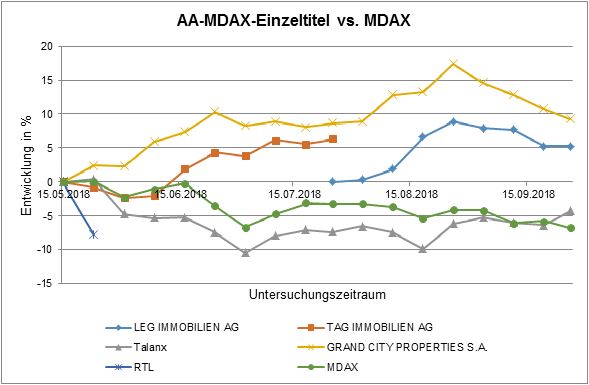

MDAX

Aus dem MDAX konnten folgende Titel unseren Kriterien gerecht werden: LEG Immobilien, TAG Immobilien, Talanx, GRAND CITY PROPERTIES und RTL.

Auch die Kursentwicklungen dieser Aktien wurden in ihrem Verlauf festgehalten und zu einer prozentualen Entwicklung normiert. Den wöchentlichen Verlauf dieser Aktienkurse und die Wertentwicklung des MDAX werden links im selben Diagramm gegenübergestellt. Auch hier haben sich vier von fünf dieser Titel besser entwickelt als der MDAX, wobei RTL nach dem kleinen Kurseinbruch von -7,8% in der ersten Woche als Verkaufsempfehlung gehandelt wurde. Die TAG IMMOBILIEN AG konnte am 25.07.2018 die Kriterien nicht mehr erfüllen und schloss bis dato mit +6,4% ab. Abgeschlossen haben den Untersuchungszeitraum die Talanx mit -4,2%, die LEG IMMOBILIEN AG mit +5,2% und die GRAND CITY PROPERTIES S.A. mit +9,3%. Der MDAX hingegen lag am Ende bei enttäuschenden -6,8%.

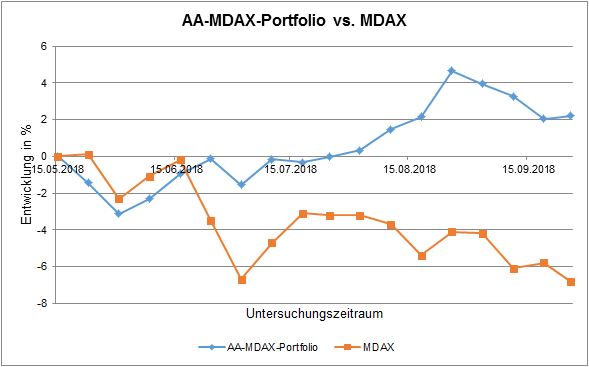

Aus diesen Aktien wird nun ein AA-MDAX-Portfolio zusammengestellt. Der wöchentliche Verlauf dieses Portfolios und die Wertentwicklung des MDAX werden rechts im selben Diagramm gegenübergestellt. Anschließend lässt sich am Ende des Untersuchungszeitraumes die Gesamtperformance des AA-MDAX-Portfolios gegenüber dem MDAX einfach ablesen. Im Gegensatz zum AA-DAX-Portfolio haben wir beim AA-MDAX-Portfolio eine positive Wertentwicklung im Untersuchungszeitraum. Es ist ein klarer Aufwärtstrend zu erkennen, wobei beim MDAX eine negative Trendlinie angelegt werden kann. Die Wertentwicklung des AA-MDAX-Portfolios Betrug am Ende +2,2% und somit lag die Outperformance gegenüber dem MDAX bei satten +9,0%.

SDAX

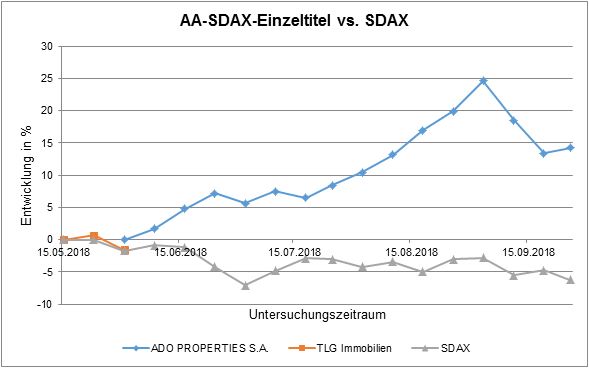

Aus dem SDAX konnten folgende Titel unseren Kriterien gerecht werden: ADO PROPERTIES S.A. und TLG Immobilien.

Nach etwa zwei Wochen hat die ADO PROPERTIES S.A. die TLG Immobilien aufgrund des besseren Ergebnisses Qualität Aktie abgelöst. Anschließend wurden an der Spitze fast 25% nach drei Monaten erreicht. Die TLG Immobilien entwickelte sich bis zum 31.05.2018 mit -1,6% und die ADO PROPERTIES S.A. schloss am 26.09.2018 mit +14,3% ab. Der SDAX hingegen dümpelte mit einer negativen Tendenz vor sich hin und schloss den Untersuchungszeitraum mit -6,2% ab.

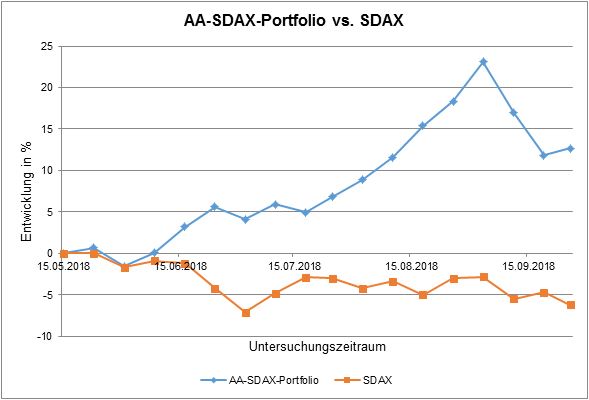

Auch aus diesen Aktien wird ebenfalls ein AA-SDAX-Portfolio zusammengestellt. Der wöchentliche Verlauf dieses Portfolios und die Wertentwicklung des SDAX werden rechts im selben Diagramm gegenübergestellt. Anschließend lässt sich am Ende des Untersuchungszeitraumes die Gesamtperformance des AA-SDAX-Portfolios gegenüber dem SDAX einfach ablesen. Durch das Biden eines Portfolios, resultierend aus den zwei Titeln, ändert sich fast nichts an dem äußeren Erscheinungsbild des Charts. Durch das Ablösen der TLG durch die ADO versetzt sich der fortlaufende Chart nach der zweiten Woche um -1,6% und schließt letztendlich bei +12,7% ab. Die Outperformance des AA-SDAX-Portfolios gegenüber dem SDAX liegt somit bei satten +18,9%.

TecDAX

Leider konnte keine einzige Aktie aus dem TecDAX den Kriterien der AKTIENAUFSTIEG GmbH gerecht werden. Somit kommt an dieser Stelle auch keine Portfoliobildung in Frage. Es ist auch kein Zufall, denn der TecDAX ist als risikoreichster aller vier Indizes bekannt. Was aus den Analyseauswertungen der wissenschaftlichen Arbeit dennoch zu entnehmen ist: Würden wir trotz Verkaufsempfehlungen ein AA–TecDAX-Portfolio mit den besten prozentualen Ergebnissen Qualität Aktie erstellen, würde dieses den TecDAX performancetechnisch ebenfalls schlagen.

Fazit

Alles in allem sind die Ergebnisse der AA-Portfolios durchgängig positiv, auch wenn über den Untersuchungszeitraum die absoluten Ergebnisse einmal negativ waren. Der Vergleichsindex wurde jedoch in allen Fällen geschlagen und somit die Frage, ob es möglich ist, Überrenditen zu erzielen, bei diesem Untersuchungszeitraum beantwortet.

Während sich die AA-Portfolien von MDAX und SDAX im direkten Vergleich hervorragend schlugen, hat sich das AA-DAX-Portfolio gegenüber dem DAX nur um ein paar Prozentpunkte absetzen können. Auch wenn es beim TecDAX nicht für die Bildung eines AA-Portfolios gereicht hat, bleibt dennoch festzuhalten, dass die prozentual besten Ergebnisse Qualität Aktie diesen performancetechnisch geschlagen hätten, was wiederum für die grundsätzliche Funktionsfähigkeit des Algorithmus spricht. Fakt ist, dass sich im Untersuchungszeitraum alle vier Indizes tendenziell in einer Konsolidierungsphase befanden. Alle Indizes haben vom 15.05.2018 – 29.09.2018 im Minus abgeschlossen. Die Ergebnisse der AA-Portfolios lagen um die 0% oder teilweise deutlich im Plus. An dieser Stelle macht sich der fundamentale Ansatz, der bei der Analyse zum Tragen kommt, deutlich bemerkbar. Zusätzlich fällt auf, dass die Ergebnisse bei kleineren Unternehmen, denen per se weniger Aufmerksamkeit geschenkt wird, besser ausfallen (Stichwort Kleinfirmeneffekt). Um an dieser Stelle dem Risiko entgegenzuwirken, wurde auch hier im Vorfeld der Algorithmus angepasst. Je kleiner ein Unternehmen ist, desto enger wird der Kriteriengürtel geschnürt, um weiterhin die Sicherheit so hoch wie möglich zu gewährleisten, auch wenn die Volatilität und das Risiko der Unternehmenspleite grundsätzlich steigen. In diesem Zusammenhang lassen sich kleinere Unternehmen, die für ein AA-Portfolio in Frage kommen, seltener aufspüren, was sich auch durch die Auswertungen bestätigt.

Diese Untersuchung bestätigt, dass es möglich ist, aus kleinen zusammengestellten Portfolios, welche den AA-Kriterien entsprechen, Überrenditen zu Vergleichsindizes zu erzielen. Zwar ist aus den Charts eine höhere Volatilität der AA-Portfolios erkennbar, was sich primär durch die geringe Anzahl der zusammengesetzten Aktien erklären lässt. Grundsätzlich gilt: Je mehr Aktien sich aus unterschiedlichen Ländern und Branchen in einem Portfolio befinden, desto geringer wird die erwartete Schwankung. Natürlich sind die AA-Portfolios von Beginn an mit diesem Handicap ins Rennen gestartet, was uns auch bewusst war. Uns ging es bei diesen Untersuchungsreichen auch weniger um die Portfoliotheorie, viel mehr stand das Aufspüren besser performender Aktientitel im Fokus. Aus der Welt schaffen lässt sich diese Thematik durch die Bildung eines Portfolios mit mehr Aktien, die über die Ländergrenzen hinausreichen. Folglich wird ein weiterer Teil des unsystematischen Risikos minimiert. Genau das bieten wir auch mit unseren Dienstleistungen an.

Um der bevorstehenden Kritik entgegenzuwirken, werden im weiteren Verlauf wichtige Hinweise aufgezählt. Hätten wir die Indizes nicht gleichgewichtet, sondern als Referenz herangezogen, wie sie an der Börse gehandelt und mit ETFs nachgebildet werden, so hätten die drei AA-Portfolios diese ebenfalls outperformt. Auch die Transaktionskosten für die Bildung und Realisierung der Portfolios hielten sich aufgrund der geringen Anzahl an Umschichtungen im Rahmen und hatten deshalb kaum Auswirkungen auf die erzielte Wertentwicklung. Aufgrund der Untersuchungsergebnisse wird ebenfalls klar, dass wir hier nicht die Aktien mit den größten und garantierten Kurssteigerungen identifizieren, sondern jene, welche im Vergleich zu der Konkurrenz hervorragend aufgestellt sind und wie es im Volksmund heißt billig sind und somit eine sehr gute Ausgangssituation für überdurchschnittliche Kurssteigerungen aufweisen. Der Anlagehorizont für jede analysierte Aktie ist im Vorfeld unbekannt, der Ansatz ist jedoch langfristig, da die Fundamentalanalyse als dynamisches Schwergewicht in der Anwendung ihren Platz gefunden hat. Meist benötigt die Aktie eine gewisse Zeit, um die unentdeckte Lücke zum fairen Wert aufzuholen.

Es wäre sehr Fragwürdig, wenn sie nach diesem kurzen Einblick in die unsere Analyseauswertungen nicht ein wenig verwirrt wären oder ihnen keine offenen Fragen auf der Zunge liegen würden. Auf welcher Grundlage die Aktien analysiert werden, was genau der Begriff Qualität Aktie bedeutet und welche Kriterien bei der Portfoliobildung eine Rolle spielen, werden unter anderem in der ausführlichen wissenschaftlichen Ausarbeitung beantwortet, welche als PDF-Dokument zum Download bereitsteht. Danach sollten alle offenen Fragen beantwortet und die restlichen Zweifel verfolgen sein. Trauen sie sich und machen mit uns gemeinsam ihren AKTIENAUFSTIEG.