Leerverkäufer, Shortquote & Short Squeeze

08.02.2021

13 min

So wie versprochen, gibt es heute einen tieferen Einblick in die Welt der Leerverkäufer, der sogenannten Shortquoten und dem Short Squeeze. Was das alles genau ist und wie ich als Anleger damit umgehen sollte, erfährst du in diesem Artikel. Auch werde ich einige Beispiele aus der Vergangenheit Aufgreifen, um den Ablauf dieser Mechanismen zu verdeutlichen. Da wir uns bei AKTIENAUFSTIEG auf die langfristig funktionierenden Mechanismen und Strategien fokussieren, lasse ich die aktuellen Geschehnisse an der Börse, Stichwort: Wallstreetbets, Rabbits, Robinhoodtrader, außen vor. Das sind Vorkommnisse, welche allem nach nur kurzfristig funktionieren können da sie keinerlei Logik/Systematik folgen und daher einem Spielcasino gleichen. Für Trader und Spekulanten ist das allerdings ein Schlaraffenland. Wieder zurück zum Thema. Was machen eigentlich Leerverkäufer?

Leerverkäufer profitieren von fallenden Kursen

Ist das überhaupt ethisch und moralisch vertretbar? Wenn ein Laie das hört, denkt er zunächst „wie kann man nur“ und „das ist doch asozial“. Aus seiner Perspektive stimmt das auch. Aber hier kommt der springende Punkt. Ob das richtig oder falsch ist, kommt wiederum ganz auf den Blickwinkel an. Es ist eine Frage des warum und des wie man diese Möglichkeit einsetzt, um von fallenden Kursen zu profitieren. Es ist dasselbe wie mit einem Messer. Falsch eingesetzt können andere Menschen damit verletzt werden. Der Mensch macht es gefährlich, nicht das Werkzeug an sich ist es.

Funktionsweise Leerverkauf

Wenn du auf fallende Kurse setzten möchtest, leihst du dir eine Aktie von jemandem, der diese Aktie bereits besitzt. Da du das nicht selbst tun kannst, wird eine Instanz dazwischengeschaltet. Dies ist meist eine Bank oder ein Institut, welches im Finanzsektor tätig ist. In der Fachsprache wird diese Schnittstelle auch Emittent genannt. Der Emittent verleiht dann von einem Aktionär die Aktien an dich, ohne dass der Aktionär das überhaupt mitbekommt. Dafür zahlst du dem Emittenten eine Gebühr. Diese liegt meist bei unter 1% p.a. Bei Extremfällen, kann die Gebühr auch in den hohen zweistelligen Prozentbereich schießen, wie es bei Varta der Fall war. Hast du nun die Aktien geliehen und sinkt der Kurs, hast du das erreicht, was du wolltest. Es entsteht eine Differenz zwischen dem Tag als die Aktie geliehen wurde (zu einem bestimmten Kurs) und dem Tag an dem du sie wieder zurückgeben möchtest. Diese Differenz entspricht dann deinem Gewinn.

Nachteil: Entwickelt sich der Aktienkurs unerwartet in die positive Richtung, kann der Verlust nach oben in der Theorie unendlich groß werden.

Entstehung und Ursprung

Warum gibt es überhaupt die Möglichkeit auf fallende Kurse zu setzen? Wie auch in der realen Welt, gibt es auch in der Finanzwelt Schwarze Schafe. Manipulierte Bilanzen, Geldwäsche oder sonstige kriminelle Machenschaften sind Alltag in der Wirtschaft. An dieser Stelle kommen jetzt die Leerverkäufer ins Spiel. Diese sind hauptsächlich für das frühzeitige Erkennen und Aufdecken solcher Fälle entwickelt worden. Der Gewinn, der durch fallende Aktienkurse für den Leerverkäufer entsteht, ist somit wie eine Belohnung für das Entlarven eines schwarzen Schafes zu verstehen.

Mit der Entwicklung der Finanzmärkte und Börsen haben sich auch die Wertpapiere und Werkzeuge weiterentwickelt. Auch der Ottonormalanleger kann mittlerweile auf fallende Kurse setzten. Die Logik dahinter – man sollte von fallenden Kursen profitieren, um sein Portfolio abzusichern. Nur so besteht eine aktive Absicherung, um sich für einen Crash vorzubereiten. Leider ist das nicht der einzige Nutzen, der daraus gezogen wurde. Mittlerweile werden diese Möglichkeiten überwiegend für Spekulationen und nicht für die Absicherung eingesetzt. Kostenlos ist das in keinem der beiden Fälle. Von der bereits angesprochenen Leihgebühr ist hier die Rede.

Nichtsdestotrotz haben die Leerverkäufer ihre Daseinsberechtigung aufgrund der marktbereinigenden Wirkung und sorgen langfristig für eine Markthygiene, indem Sie schlecht wirtschaftende Unternehmen aufspüren und sogar vorsätzlichen Betrug frühzeitig erkennen. Natürlich sollte der Umgang mit diesen Werkzeugen aus meiner perspektive ethisch und moralisch vertretbar eingesetzt werden.

Egal welche Absicht durch das Leerverkaufen oder das sogenannte Shorten verfolgt wird, vorhanden ist diese Situation allemal und wird im generellen auch nicht wieder verschwinden. Jetzt gilt es die Auswirkungen auf einzelne Charts zu erkennen und die Gesetzmäßigkeiten herauszufinden.

Bedeutung der Shortquote

Je mehr Anleger bei einem Unternehmen auf fallende Kurse setzen, desto höher wird dieses Verhältnis (Ratio) zwischen Shortsellern und Investoren. Daher besagt die Shortquote bei wieviel Prozent der vorhandenen Aktien institutionelle Anleger, insbesondere Hedgefonds, auf fallende Kurse setzen. Diese Gruppe wird auch Leerverkäufer genannt. Warum sie das machen hat unterschiedliche Gründe. Absicherung von Portfolios, kurzfristige Spekulation aufgrund technischer Indikatoren, langfristige Spekulation auf eine Unternehmenspleite oder Vermutungen betrügerische Handlungen des Unternehmens.

Je höher die Shortquote ist, desto höher wird das kurzfristige Risiko für den Aktionär. Gleichzeitig wird Druck auf den Aktienkurs ausgeübt und hindert die Kursentwicklung an seinem natürlichen Wachstum. Langfristig hingegen hat das positive Auswirkungen auf die Performance, wenn über die Zeit den Leerverkäufern die Gründe, z.B. durch hervorragende Unternehmensleistungen, genommen werden.

Eine hohe Quote kann daher Fluch und Segen zugleich sein. Oft taumelt die Aktie Monate oder Jahrelang, bevor es dann aus unterschiedlichen Gründen zum sogenannten Short Squeez (Wertpapierknappheit) kommen kann. Dem Aktienkurs wird kurzfristig ein Turbo verliehen und die Aktie schießt in die Höhe. Das durchhalten zahlt sich genau dann aus. Je höher die Shortquote ist, desto stärker wird der Effekt des Short Squeez ausfallen. Bei dieser Situation entsteht eine deutlich höhere Aktiennachfrage als Angebot vorhanden. Dies kommt zustande, indem der Aktienkurs zuvor unerwartet gestiegen ist und somit die Leerverkäufer immer mehr unter Druck geraten lässt. Wird er zu groß, werden sie sich ebenfalls mit Aktien eindecken, um Ihre Verluste zu begrenzen. Das treibt den Aktienkurs zusätzlich an und spült nach und nach die Leerverkäufer aus ihren Shortpositionen. Der Druck, der sich über Monate und Jahre aufgebaut hat, löst sich innerhalb kürzester Zeit. Es bleibt somit nur eine Option – die Kursexplosion. Im Regelfall geschieht dies bei Aktien nur ein einziges Mal. Wichtig ist es, diese Gegebenheit und den Status Quo zu kennen, einzuordnen und die Entwicklungen schließlich zu beobachten.

Berechnung

Im Mutterland der Börsen Amerika kommt häufig die sogenannte Short Interest Quote zum Einsatz. Berechnen wird diese folgendermaßen. Mathematisch ausgedrückt wird die Summe aller Shortpositionen ins Verhältnis zum Handelsvolumen gesetzt. Das Ganze geschieht auf durchschnittlicher Monatsbasis. Es ist sehr wichtig dies zu verstehen. Denn genau diese Short Interest Quote gibt die Realität wieder und zwar wieviel Prozent der aktiven Händler auf fallende Kurse setzten. Es ist sozusagen eine bereinigte Shortquote, da nur die Papiere berücksichtigt werden, welche sich im tatsächlichen Umlauf befinden. Die großen Long Positionen (Entweder von Unternehmen, Institutionen oder Länder) fallen hierbei unter den Tisch. Deshalb ist es sinnvoll als Berechnungsgrundlage für die Shortquote den Freefloat (Streubesitz = Anteil der Aktien der frei handelbar und nicht in festem Besitz ist) einzusetzen und nicht alle herausgegebenen Aktien. Die Gründe liegen auf der Hand. Erstens spiegelt es die Realität wieder und zweitens ist ein relativer Sicherheitspuffer im Vergleich zur Shortquote auf alle Aktien eingebaut.

Umgang mit der Shortquote

Bei hohen Shorts sind häufig institutionelle Anleger bzw. Hedgefonds am Werk. Anscheinend liegen ihnen Informationen vor, welche der breiten Masse noch nicht zugänglich sind und somit diesen move erklären könnten. Stichwort asymmetrische Informationsverteilung. Denn die wichtigsten Gegenstände an der Börse sind Informationen und das Know-How damit umgehen zu können. Das Kapital spielt hier eine untergeordnete Rolle. Auf der anderen Seite ergeben sich auch enorme Chancen, da über die lange Laufzeit die Ursachen für die Leerverkäufer schwinden können, bis sie sich in Luft auflösen und schließlich zum sogenannten Short Squeeze führen.

Eine hohe Shortquote sollte immer einem tiefgründigen fundamentalen Check und einer Marktanalyse inklusive Zukunftsaussichten unterzogen werden. Sie sehen also, dass erfordert alles ein wenig Arbeit und ist nicht mal kurz mit dem Lesen einiger Artikel und dem schauen einiger Youtube Videos erledigt.

Das allgemeine Shorten auf Aktien benötigt Fingerspitzengefühl mit einer großen Portion an Erfahrung gepaart mit starken Nerven. Anfänger hingegen sollten sich sogar von Aktien mit einer hohen Shortquote fernhalten, da die Situation häufig undurchsichtig ist und man sich schnell die Finger verbrennen kann. Dann heißt es wieder die Börse ist ein Casino, obwohl es lediglich an der Überschätzung eines selbst lag oder auch der Unterschätzung der Risiken, wie wir das aus der Behavioural Finance unter dem Stichwort Overconfidence Bias kennen.

Das Problem

Bei dem Eingehen einer Shortposition sind Sie gezwungen diese früher oder später zu liquidieren. Das bedeutet Sie gehen eine Position ein, welche mit einem zwangsläufigen muss verknüpft ist. Natürlich sind große Gewinne möglich, aber die Position fühlt sich im Laufe der Zeit nicht wohlfühlend an und löst im unterbewussten Unbehagen aus. Deshalb ist bei Long Investitionen immer die Aufgabe sich zu hinterfragen, wie hoch die Shortquote ist und ob bei diesem Investment alles passt. Zu 100% wissen kann man das nie, aber es besteht die Möglichkeit so einer Situation aus dem Weg zu gehen, in dem man nur Investments mit vernachlässigbaren Shortquoten (kleiner 2%) tätigt.

Einordnung der Shortquote

Im Laufe der Zeit müssen Irgendwann von den Leerverkäufern diese Shortpositionen aufgelöst werden, da die Aktien zurückgekauft werden müssen. Die Frage ist nur wann? Hierbei kommt es auch auf die Gründe drauf an, warum diese Shortpositionen eröffnet worden sind.

Eine hohe Shortquote ist langfristig positiv zu Werten und eine geringe Quote neutral bis negativ zu interpretieren. Ja Sie haben schon richtig gelesen. Umgekehrt ist eine geringe Shortquote kurzfristig bullisch zu interpretieren und ein hohes Ratio bärisch zu werten. Es liegt also in der Betrachtung des Zeitraumes, wie eine Shortquote zu bewerten ist. Diese Erläuterung beruht auf der reinen Betrachtung, wäre die Shortquote der einzige Faktor, welcher für steigende oder fallende Kurse verantwortlich ist. Natürlich kommen im realen Handel zig weitere Faktoren mit ihren eigenen Wechselwirkungen zusammen.

Das ist allerdings nicht der einzige Punkt der beachtet werden sollte. Hinzu kommt die Anzahl der institutionellen Shortseller und wie sich diese im Laufe der Zeit entwickelt. Die Anzahl und die Entwicklung liefern ebenfalls Indizien über den Zustand der Firma.

Meldepflicht

Es gibt zwei unterschiedliche Schwellen die hier für Aktionäre und Shortseller wichtig sind und eine Signifikanz darstellen. Während die 0,2% Schwelle nur Meldepflichtig ist, ist die 0,5% Schwelle bereits Offenlegungspflichtig. Dies geschieht i.d.R. spätestens einen Tag nach der Umsetzung der Position. Deshalb findet man häufig nur Shortquoten ab 0,5% und aufwärts auf sämtlichen Webseiten und Registern. Die anderen werden häufig als 0% deklariert, da diese zu vernachlässigen sind. Im Detail können die Netto-Leerverkaufspositionen für deutsche Unternehmen auch aus dem Bundesanzeiger entnommen werden.

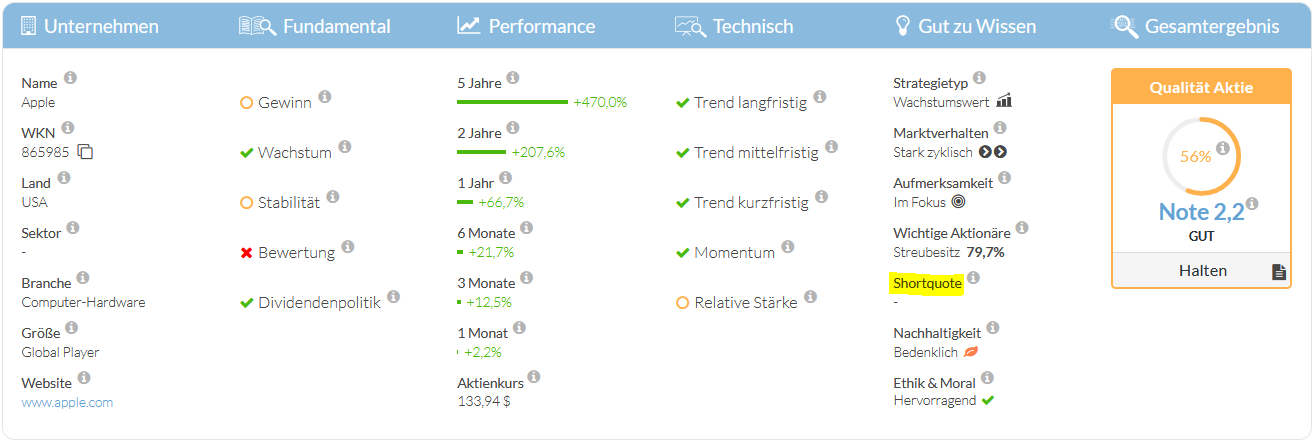

Auch wir arbeiten momentan daran, die Shortquote jedes Unternehmens zu identifizieren und in der Gesamtheit zu bewerten. Zu finden ist sie in Zukunft unter der Rubrik Gut zu Wissen mit der Überschrift Shortqoute. Dann müssen Sie nämlich nicht mehr verschiedene Webseiten durchforsten, um zu jedem Unternehmen die passenden Informationen zu finden.

© Aktienscanner Apple Analyse

Beispiel VW

Im Jahre 2008 kam es zu einem der heftigsten Short Squeeze der Börsengeschichte. Das Unternehmen der Porsche AG unter der damaligen Leitung von Wendelin Wiedeking plante eine Übernahme der Volkswagen AG. Soweit so gut. Trotzdem erinnerte das in der damaligen Zeit an einen Kampf David gegen Goliath. Vorgefallen war folgendes. Ein Tag vor dem Short Squeeze informierte die Porsche AG, dass der Anteil an der Volkswagen AG von 35% auf etwa 42% aufgestockt wurde. Übernahmefantasien standen sofort im Raum. Das war aber noch nicht alles. Über Optionen (abgeleitete Wertpapiere) hatte sich Porsche bereits weitere 31% der Anteile gesichert, sobald diese ausgeübt worden wären. Unter dem Strich würde Porsche dann einen Anteil von mehr als 70% halten. Ich denke es waren sogar 74%. Auch das Bundesland Niedersachsen hielt bereits einen Anteil von 20%. Hypothetisch betrachtet wären rein rechnerisch nur noch 6% der Wertpapiere wirklich frei handelbar, wenn Porsche seine Optionen ausübt und seinen Anteil auf 74% erhöht hätte. Genau das war der Plan. Diese offensichtliche Übernahmeaktion ließ den Aktienkurs von VW deutlich ansteigen.

Werfen wir jetzt einen Blick auf die andere Seite und dem zweiten Auslöser warum es dann zu so einer heftigen Kursreaktion kam. Auch Volkswagen hatte in der damaligen Zeit eine relativ hohe Shortqoute von 12%. Das bedeutete Leerverkäufer hatte sich 12% der Aktien geliehen, um auf fallende Kurse zu spekulieren. 6% der Aktien fehlen somit rein rechnerisch. Es kommt zum sogenannten Short Squeeze (Wertpapierknappheit). Da Porsche am deutlich längeren Hebel saß kamen die 12% der Shorties ganz schön unter Druck und mussten schnellstmöglich ihre Short-Positionen glattstellen. Der Aktienkurs von VW schoss innerhalb 2 Tagen von 200 Euro auf über 1000 Euro. Es war so extrem, dass zeitweise der Handel der Volkswagenaktie an der Börse ausgesetzt wurde.

Quelle: www.godmode-trader.de (Chart von Guidants)

Beispiel Tesla

Ein weiteres interessantes Beispiel war ebenfalls das Wertpapier von Tesla. Auch da gab es 2019 einen Short Squeeze, welche aber einen ganz anderen Hintergrund hatte. Tesla war in den letzten Jahren eines der meist umstrittenen Unternehmen. Gesehen hat man das auch an der Shortquote. Diese lag häufig bei über 25% bist an der Spitze bis zu fast 30%. Auch die Analystenstimmen gingen hier deutlich auseinander. Keiner war sich einig.

Während der Jahren langen Seitwärtsbewegung im Chart hat Tesla auch keine Gewinne erzielt, sogar ein Quartal nach den anderen mit Verlusten zu kämpfen. Somit aus der reinen Unternehmensbilanz nachvollziehbar, dass sich die Shortquote nach und nach aufgebaut und auf hohem Niveau gehalten hatte. Die Absicht der Leerverkäufer dahinter war eine Vermutung einer Unternehmenspleite. Ganz abwegig schien das nicht zu sein.

Und jetzt kommt der Springende Punkt. Es folgte seit langem wiedermal ein Quartalsgewinn in Q3 2019. Der Aktienkurs reagierte mit einem 20% Freudensprung in die Höhe. Gleichzeitig wurde ein sehr starkes technisches Kaufsignal generiert. Innerhalb eines Tages kamen die Leerverkäufer ins straucheln, da der Grund für die aufgebauten Shortpositionen auf der Kippe zu sein schien. Denn früher oder später müssen die Leerverkäufe ihre Positionen auflösen und sich mit diesen Aktien eindecken, um ihre Verluste zu begrenzen. Es begann eine Kursrally, die bis ins Ende 2020 Ihres gleichen suchte. Aufgrund dem zweiten Quartalsgewinn infolge in Q4 2019 kapitulierten letztendlich die meisten Leerverkäufer. Natürlich ist Tesla nach „normalen“ Bewertungskriterien schon immer extrem überbewertet, aber das schien den Aktienkurs nicht wirklich zu stören, um zu steigen. Was lernen wir daraus? Nur auf die Unter- oder Überbewertung zu fokussieren ist falsch.

Aus den Beispielen ist deutlich zu erkennen, dass ein Short Squeeze unterschiedliche Ursachen haben kann. Es ist ganz wichtig diese Art von Mechanismen an der Börse zu kennen und zu verstehen. Erst dann lässt sich der Umgang damit halbwegs einordnen und zu einem Mehrwert wandeln.

Ein Beispiel, bei dem das Shortselling der Leerverkäufer aufgegangen ist, war der Fall Wirecard. Die Shortquoten beliefen sich im deutlichen zweistelligen Bereich. Es hat sogar solche Ausmaße angenommen, dass die Bafin (Bundesanstalt für Finanzdienstleistungsaufsicht) die Shortseller zeitweise gesperrt hat, da sie der Meinung waren, dass ausländische Institutionen einen deutschen Lichtblick der Fintech Branche bewusst klein halten wollten.

Quelle: www.google.de

Fall Wirecard Bilanzfälschung

Manchmal gibt es gute Gründe, um auf fallende Kurse zu setzen. Wenn z.B. vorsätzlich in Form von Bilanzfälschungen betrogen wird. Das hat mich der Fall Wirecard gelehrt. Die Geldwäsche wurde dort auf die Spitze getrieben. Denn vorsätzlicher Betrug des Vorstandes, während das Unternehmen weiterhin mit Kapital der Aktionäre versorgt wird, ist nicht nur Strafbar sondern auch ein an der Nase herumführen der Aktionäre. Stetig sinkender Umsatz und Verluste wurden getarnt mit Zukäufen asiatischer Unternehmen, welche in der Bilanz hochpreisig ausgewiesen wurden. Durch diese unrealen Vermögenswerte wurde die fragwürdige Unternehmensphilosophie verschleiert, um die Bilanz über Jahre zu schönigen.

Ja gut, im Nachhinein lässt sich das leichter erklären und man hätte es sich denken können. Als das Unterhemen noch in den Kinderschuhen steckte, wurden ausschließlich Zahlungen im Glücksspiel und der Pornografie abgewickelt. Das soll jetzt kein Vorurteil sein, aber wer sein Geschäftsmodell auf Zahlungsabwicklungen in diesem Bereich aufbaut, hat langfristig tendenziell geringere Hemmungen in die Grauzone zu gehen oder diese sogar zu überschreiten. Und so kam es wie es kamen musste. Die Bilanz wurde immer undurchsichtiger bis schließlich auffiel, dass 1,9 Mrd. Euro spurlos verschwunden waren. Das Unternehmen musste Insolvenz anmelden und steht mittlerweile vor Gericht. Bei dieser Aktie kam es daher zum umgekehrten Short Squeeze. Nicht die Aktionäre haben profitiert, sondern die Shortseller haben richtig Kasse gemacht. Der Fall Wirecard bestätigt, dass Leerverkäufer Ihre Daseinsberechtigung haben, um so ein Unternehmen schnellstmöglich aus dem Verkehr zu ziehen.

Quelle: www.google.de

Persönliche Philosophie beim Shorten

Auch wir als Gründer und Betreiber der Webseite dienen als Vorbilder. Einzelne Shortpositionen lediglich aufgrund von Rendite kommen für uns nicht Infrage. Leider ist das an der Börse häufig zu einem gängigen Modell geworden. Da heißt es Fressen oder gefressen werden. Oder Investiere smart, dann musst du dich damit nicht rumschlagen – so unsere Devise. Da sich der Ansatz von AKTIENAUFSTIEG gezielt auf den langfristigen Vermögensaufbau richtet und nicht auf kurzfristige Spekulationen am Markt, bieten wir keine Wetten in Form von Empfehlungen auf fallende Kurse an, auch wenn dies in gewissen Marktphasen sinnvoll wäre. Das Absichern durch Derivate bereits besitzender Aktien akzeptieren wir. Ich persönlich sichere mein Depot bei unruhigeren Marktphasen mit einer stärkeren Gewichtung antizyklischer Werte und einer erhöhten Investitionsreserve (Cashquote) ab.

Fazit

Durch das Leerverkaufen bringt sich der Anleger in eine Position, bei der er früher oder später verkaufen muss. Das kann bei falscher Entwicklung überproportional schmerzhaft werden. Deshalb sind diese Papiere nicht für jeden geeignet. Denn die mentale Belastung wird riesig. Besser ist es hingegen mit langfristigen Investitionen strategisch zu platzieren, um sich in der komfortablen Zone aufzuhalten. Nicht was die Ergebnisse betrifft, sondern die menschliche Psyche.

Vor der eigenen Long Investition sollte die Shortquote akribisch unter die Lupe genommen werden. Wie hoch ist sie, wie viele Hedgefonds sind beteiligt, wie war die Entwicklung über die Zeit und welche Gründe könnte es geben, dass das Ratio erhöht oder gesenkt worden ist. Ist das Unternehmen Kerngesund, das Wachstum hoch und die Konkurrenz im Schatten, dann kann eine hohe Shortquote langfristig vernachlässigt werden. Die Betonung liegt hier ganz klar auf langfristig. Denn kurz- bis mittelfristig wird dem Kurs durch diese die Luft zum Atmen und zur gesunden Entwicklung genommen.

Wenn man nur auf die Entwicklung des Kurses schaut und nicht hinter die Kulissen, weiß man nicht warum der Aktienkurs sich so bewegt wie er sich bewegt. Schaut man dahinter, hat man mit hoher Wahrscheinlichkeit immer eine Begründung und erfährt die Erklärungen nicht erst im Nachhinein. Das verhindert schließlich auch, dass man nicht zwischen Aktien hin und her springt und doch zum Bedauern feststellt, dass es besser gewesen wäre beim alten Investment zu bleiben. Der Mensch hat nun mal den inneren Drang etwas zu tun, denn sonst gibt es keine Ergebnisse (geschweige denn positive Ergebnisse). Genau diese Eigenschaft der Psyche hat an der Börse langfristig negative Auswirkungen. Nicht nur auf den Geldbeutel, sondern auch auf einen selbst. Eine Investition sollte daher wie die Ehe sein. Einmal entschieden, sollte man dabeibleiben, außer das Blatt (die Story) wendet sich.

Inhaltsverzeichnis

Mehr erfahren über unseren Aktienscanner.

Jetzt kostenlos 3 Aktien analysieren und

eine Kaufempfehlung erhalten.