Aktiengewinne versteuern

01.09.2017

5 Min

Aktiengewinne versteuern geschieht grundsätzlich in vollem Umfang. Das in der Vergangenheit benutzte sogenannte Halbeinkünfteverfahren beim Aktiengewinne versteuern ist nicht mehr aktuell. Es diente zur steuerlichen Entlastung bei der Beteiligung an Kapitalgesellschaften. Auch die in der Vergangenheit geltende Spekulationsfrist von einem Jahr wurde seitens des Steuerrechts inzwischen abgeschafft. Diese Änderungen bezüglich der Steuern auf Aktiengewinne sind für den Anleger sehr ungünstig ausgefallen. Somit werden Kursgewinne heute in voller Höhe der Besteuerung unterstellt. Die Dividenden und Gewinne von Aktien unterliegen einer Kapitalertragssteuer von 25%. Hinzu kommen der Solidaritätszuschlag von 1,375% und gegebenenfalls die Kirchensteuer. Diese werden beim Verkauf der Aktien meist direkt vom Gewinn abgezwackt und an das Finanzamt abgeführt. Trotz der Versteuerung von Aktiengewinne lohnt sich eine Investition in die besten Aktien, vor allem mit Unterstützung des Aktienscanners.

Daher nun 10 Tipps, wie Sie künftig Steuern auf Aktiengewinne minimieren können.

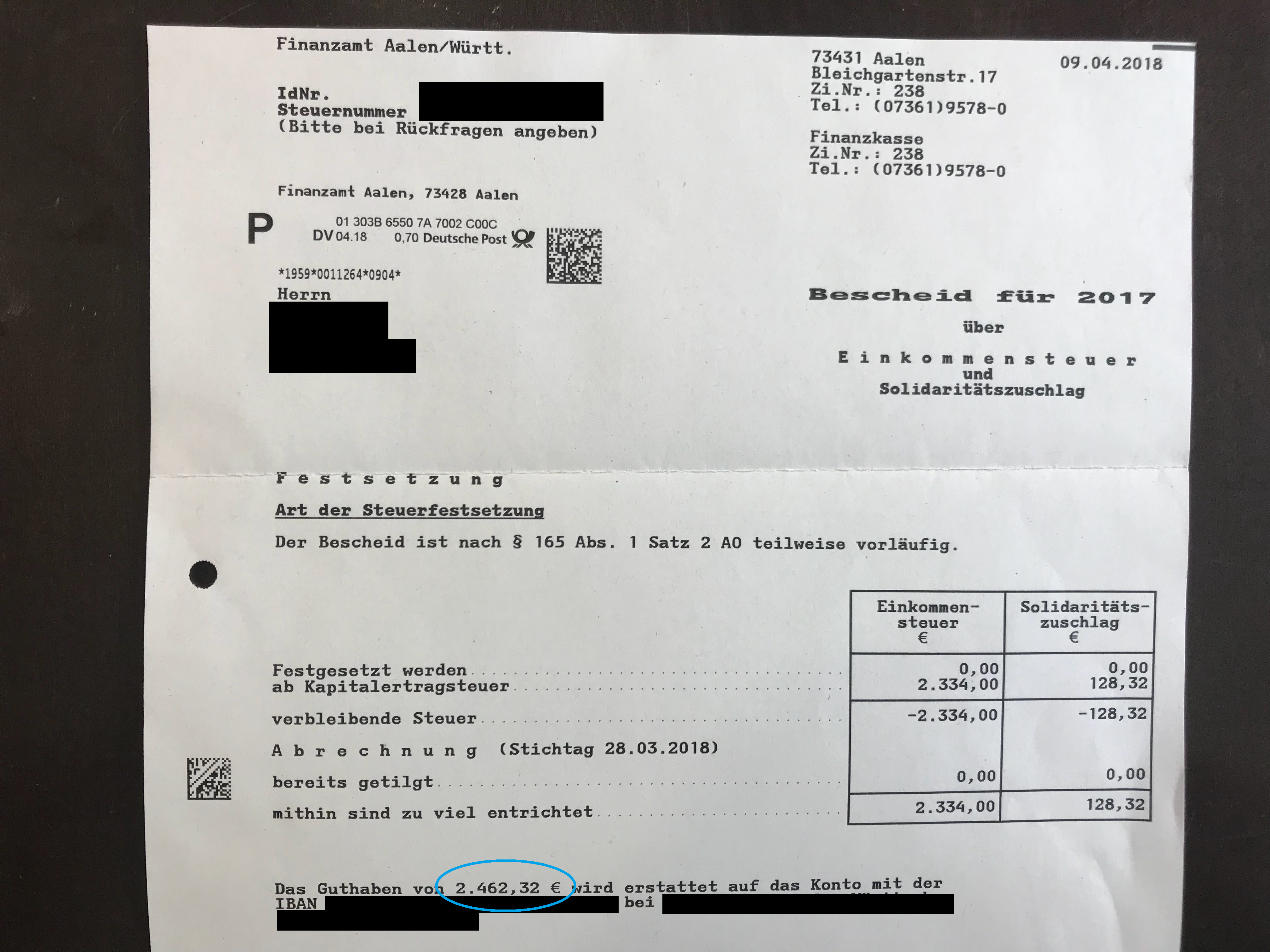

Tipp 1: Den Sparer-Pauschbetrag für sich nutzen.

Jeder Anleger kann pro Jahr einen festen Freibetrag in Höhe von 801 Euro aufgrund des sogenannten Sparer-Pauschbetrages nutzen, um bis zu dessen kompletter Ausschöpfung die Kapitalerträge aus Aktiengewinnen steuerfrei zu erhalten. Bei Zusammenveranlagung (bei Ehepartnern) wären dies dann 1602€. Damit diese Freibeträge auf die Steuern auf Aktiengewinne genutzt werden können, muss der Bank rechtzeitig – und das heißt im Regelfall bis Weihnachten des aktuellen Steuerjahres – ein sogenannter Freistellungsauftrag erteilt werden. Am empfehlenswertesten ist es, bei einer Depoteröffnung mit dem Einsenden der Eröffnungsunterlagen, den Freistellungsauftrag beizufügen. Der Steuerpflichtige hat auch die Möglichkeit, den Freistellungsauftrag auf Wunsch auch auf verschiedene Banken zu verteilen.

So könnte eine Steuerrückerstattung aussehen, wenn Sie den Sparer-Pauschbetrag als ledige Person komplett ausschöpfen.

Tipp 2: Den Grundfreibetrag für sich nutzen.

Jeder Mensch hat einen Grundfreibetrag von 9000€ (Stand 2018). Dies bedeutet, dass Sie bis zu einem Einkommen von 9000€ keine Steuern zahlen. Sind Sie Schüler oder Student sollte das Depot auf Sie laufen, sind Sie Elternteil dann sollte das Depot auf Ihr Kind laufen. In beiden Fällen würde erst eine Kapitalertragssteuer ab einem Betrag von 9000€ fällig werden, wenn ansonsten kein Einkommen vorliegt.

So könnte eine Steuerrückerstattung aussehen, wenn Sie den Grundfreibetrag als ledige Person komplett ausschöpfen.

Tipp im Tipp

Eltern können auch für Kinder Anlagen tätigen und hier Freibeträge nutzen. Sowohl der Sparer-Pauschbetrag als auch den Grundfreibetrag zählen hier dazu. Kombiniert könnten Sie also bis zu 9801€ steuerfrei erreichen.

Tipp 3: Die NV-Bescheinigung für sich nutzen.

Die NV-Bescheinigung (Nichtveranlagungs-Bescheinigung) ermöglicht es Ihnen, dass die Kapitalertragssteuer erst gar nicht von Ihrem Depotkonto beim Verkauf der Aktien abgebucht wird. Durch diese Bescheinigung wird im Vorfeld dem Finanzamt dargelegt, dass Ihr Einkommen durch andere Tätigkeiten zu gering ist und Sie somit erstmal keine Steuern auf Aktiengewinne abführen müssen. Es macht nur dann Sinn, eine NV-Bescheinigung bei Ihrer Depotbank einzureichen, wenn Sie die Möglichkeit haben, den Grundfreibetrag auszuschöpfen.

Tipp 4: Persönlicher Steuersatz unter 25%.

Liegt der persönliche Einkommenssteuersatz unter 25%, dann ist es lohnend, die Veranlagung von Kapitalerträgen innerhalb der Einkommenssteuer zu absolvieren. Dazu muss eine Einkommenssteuererklärung angefertigt werden, auch wenn ansonsten keine Verpflichtung hierzu bestehen würde. Sie verwenden dafür die Anlage KAP. Das Finanzamt zahlt dann den zu hoch bezahlten Teil der Steuern im Rahmen der Einkommenssteuererklärung wieder zurück.

Tipp 5: Harmonisierung von Gewinnen, um Steuern auf Aktiengewinne zu minimieren.

Verteilen Sie Ihre Gewinne gleichmäßig auf die Jahre, damit der Freistellungsauftrag von 801€ immer ausgeschöpft wird, im optimalen Falle sogar der Grundfreibetrag von 9000€. Nehmen Sie Ihre Gewinne durch gezielte Aktienverkäufe spätestens im Dezember mit, wenn diese Beträge noch nicht ausgereizt sind, um Aktiengewinne optimal zu versteuern.

Tipp 6: Gewinne und Verluste miteinander verrechnen, um Aktiengewinne optimal zu versteuern.

Für Steuerpflichtige interessant im Hinblick auf die Steuern auf Aktiengewinne ist, dass Sie innerhalb eines Steuerjahres die Gewinne aus den Aktien mit den Verlusten verrechnen können. Allerdings gilt hier die Regel, dass die Kursverluste aus Aktiengeschäften lediglich mit den Kursgewinnen aus Aktiengeschäften verrechnet werden können. Wer also eine Aktie mit Verlust verkauft, kann diesen Verlust nicht mit Gewinnen aus Fonds beziehungsweise Zertifikaten oder Optionsscheinen gegenrechnen.

Dazu halten Banken üblicherweise drei verschiedene sogenannte Verlustverrechnungstöpfe. Zusätzlich zum allgemeinen Topf bestehen auch noch der Aktientopf und der Topf für die aus dem Ausland anrechenbare Quellensteuer. Verschiedene Staaten erheben nämlich Steuern aus den innerhalb ihres Landes gehandelten Wertpapieren im Rahmen der Harmonisierung von Gewinnen und behalten damit einen Teil der ausgeschütteten Dividenden gleich wieder ein. Besitzt ein Anleger Aktien aus einem solchen Land, erfolgt in der Regel eine Anrechnung der Quellensteuer und der gegebenenfalls anfallenden Kirchensteuer, sowie dem Solidaritätszuschlag auf die Steuerschuld, die in Deutschland besteht. Eine Ausnahme besteht nur dann, wenn zwischen dem entsprechenden Staat und der Bundesrepublik kein Doppelbesteuerungsabkommen vereinbart ist.

Der Aktien-Verlustrechnungstopf führt ausschließlich die umgesetzten Kursgewinne und –verluste, die aus Aktiengeschäften entstammen. Hier kann zugunsten des Steuerpflichtigen eine Verrechnung erfolgen. Der allgemeine Verlustrechnungstopf wiederum beinhaltet Kursgewinne und -verluste, die sich aus Anleihen und Zertifikaten sowie Optionsscheinen und Fonds ergeben. In diesem Zusammenhang erfolgt die Behandlung der exchange traded funds (ETFs) im Hinblick auf die Besteuerung ebenso wie die Behandlung der Fonds. Dazu werden im Allgemeinen Verrechnungstopf für Verluste auch die Stückzinsen sowie die Zwischengewinne und die Dividenden separat geführt.

Tipp 7: Verluste im Rahmen der Steuern auf Aktiengewinne mit in das nächste Jahr mitnehmen.

Stehen aktuell noch keine Verluste für die Verrechnung im Rahmen der Steuern auf Aktien zur Verfügung, ziehen die Banken dann die Steuern auf Aktiengewinne in voller Höhe ab. Ist der Verlusttopf des Steuerpflichtigen leer und er realisiert am Anfang des Jahres Aktiengewinne, dann zieht die Bank sofort die anfallenden Steuern vom Aktiengewinn ab. Wird dann nachfolgend im Jahr eine Aktie mit Verlust vom Steuerpflichtigen verkauft, zieht die Bank die Verluste wieder von der Steuerpflicht ab und erstattet die Steuern auf Aktiengewinne wieder zurück.

Beachten sollten Steuerpflichtige, dass auch dann, wenn am Ende eines Steuerjahres Verluste zu Buche stehen, diese in das Folgejahr übertragen werden können. Wer also bei mehreren Banken Depots führt, sollte darauf achten, dass die Gewinne und Verluste, die möglicherweise bei verschiedenen Banken anfallen, miteinander verrechnet werden. Der Steuerpflichtige ist allerdings allein dafür verantwortlich, sich von der entsprechenden Bank eine Verlustbescheinigung zu beschaffen und hier eine Verrechnung mit Gewinnen bei anderen Banken im Zusammenhang mit Steuern auf Aktien zu bewirken.

Tipp 8: Befindet sich der Broker im Ausland, hat das für den Steuerpflichtigen Vorteile.

Zahlreiche Broker, die auf dem deutschen Markt tätig sind, haben ihren Sitz tatsächlich im Ausland und betreiben damit in Deutschland nur eine Zweigstelle ihrer Niederlassung. Der Vergleich der Anbieter bringt oftmals viele britische wie auch niederländische Broker hervor, allerdings drängen auch vermehrt Anbieter aus Osteuropa auf den Markt. Vor der Kontoeröffnung sollte hier geklärt werden, ob der Broker seinen Sitz in einem der EU-Mitgliedsstaaten hat. Auch wenn der Broker nicht als Zahlstelle für die in Deutschland niedergelassenen Finanzämter dient und damit keine Quellensteuer abführt und der Steuerpflichtige hierfür selbst verantwortlich ist, hat ein Broker mit Sitz im Ausland für den Steuerpflichtigen beim Aktiengewinne versteuern dennoch Vorteile.

Die Erträge müssen vom Steuerpflichtigen selbst angegeben und versteuert werden – und das geschieht im Regelfall einmal jährlich und nachgelagert. Dass der Steuerabzug damit nicht sofort stattfindet, hat für den Steuerpflichtigen Vorteile. Er kann mit dem praktisch zinsfrei geliehenen Geld sofort agieren und so bereits neue Gewinne aus der Liquidität resultierend erzielen.

Allzu lange sollte der Steuerpflichtige die fällig gewordenen Steuern nicht am Markt anlegen. Spätestens wenn das Kalenderjahr vergangen ist, sollte die Steuer berechnet und auf ein separates Konto überwiesen werden. Fallen nämlich im nachfolgenden Jahr Verluste an, können diese ansonsten nicht mehr mit den Gewinnen des alten Jahres eine Verrechnung finden. Das kann dann bei zu langen Verzögerungen zu einer enormen Steuerschuld gegenüber dem Finanzamt auflaufen.

Hinweis

Beachten sollten Steuerpflichtige, die einen im Ausland ansässigen Broker haben, dass es nutzlos ist, in diesem Falle die angefallenen Gewinne auf die Aktien zu verschweigen und so Steuern auf Aktiengewinne vermeiden zu wollen. Das ist zum einen strafbar, zum anderen tauschen sich die Finanzbehörden der einzelnen EU-Mitgliedstaaten untereinander aus und liefern Informationen über Anleger und deren Gewinne an die deutschen Steuerbehörden aus.

Tipp 9: Optimierung beim Aktiengewinne versteuern durch Verschieben der Steuer auf Dividendeneinkünfte.

Grundsätzlich sind die Möglichkeiten, eine Optimierung herbeizuführen, wenn Sie Aktiengewinne versteuern müssen, innerhalb des deutschen Steuerrechts sehr stark begrenzt. Die Steuern auf Dividendeneinkünfte können in spätere Steuerjahre verschoben werden, wenn kurz vor einem Jahreswechsel beispielsweise noch Anleihen mit hohen Stückzinsen angekauft werden. Diese Stückzinsen mindern die zu versteuernden Erträge und damit die Steuern auf Aktien für dasselbe Jahr. Dieser Trick für Steuern auf Aktien ist nicht für die Kursgewinne auf Aktien anwendbar, da hier wie oben erwähnt nur eine Aufrechnung gegeneinander erfolgen kann.

Tipp 10: Die „Oldtimer“ unter den Aktien müssen keine Aktiengewinne versteuern.

Die Abgeltungssteuer wurde in Deutschland zum 1. Januar 2009 eingeführt. Allerdings bestehen Besonderheiten im Zusammenhang mit der Thematik, Aktiengewinne versteuern zu müssen, und zwar bei Aktien, die bis Ende 2008 angekauft wurden. Sie können nämlich noch heute steuerfrei verkauft werden.

Dabei kommt im Rahmen des Aktiengewinne Versteuern oder die Steuern auf Aktien das Prinzip „first in, first out“ zur Anwendung. In der Praxis beim Aktiengewinne versteuern bedeutet das, dass zuerst angekaufte Wertpapiere auch als zuerst verkauft gelten. Das sollte ein steuerpflichtiger Anleger beim Aktiengewinne versteuern wissen. Haben Sie als Anleger beispielsweise 100 Aktien im Jahr 2008 angekauft und dazu ein Jahr danach noch weitere 100 Aktien angekauft, wollen nun aber 150 dieser Wertpapiere verkaufen, werden 100 der Wertpapiere steuerfrei verkauft und die anderen 50 nach dem geltenden Abgeltungssteuersatz versteuert.

Zur Abgrenzung der Bestände ist es oftmals sehr gut, neue Anlagen in einem zweiten Depot aufzubewahren. Besonders Anleger, die oft Wertpapiere an- und verkaufen, sollten diese Lösung in Erwägung ziehen, um bei den Steuern auf Aktien Vorteile für sich zu nutzen und die Übersicht nicht zu verlieren.

Mit diesen Tipps können Sie die Steuern auf Aktiengewinne minimieren. Jetzt fehlen nur noch die richtigen Aktien und das passende Depot, damit Sie Ihre Gewinne maximieren können. Mit unserem Aktienscanner finden Sie die richtigen Aktien und das passende online Depot bei unserem Vergleich.

Inhaltsverzeichnis

- Tipp 1: Den Sparer-Pauschbetrag für sich nutzen.

- Tipp 2: Den Grundfreibetrag für sich nutzen.

- Tipp 3: Die NV-Bescheinigung für sich nutzen.

- Tipp 4: Persönlicher Steuersatz unter 25%.

- Tipp 5: Harmonisierung von Gewinnen, um Steuern auf Aktiengewinne zu minimieren.

- Tipp 6: Gewinne und Verluste miteinander verrechnen, um Aktiengewinne optimal zu versteuern.

- Tipp 7: Verluste im Rahmen der Steuern auf Aktiengewinne mit in das nächste Jahr mitnehmen.

- Tipp 8: Befindet sich der Broker im Ausland, hat das für den Steuerpflichtigen Vorteile.

- Tipp 9: Optimierung beim Aktiengewinne versteuern durch Verschieben der Steuer auf Dividendeneinkünfte.

- Tipp 10: Die „Oldtimer“ unter den Aktien müssen keine Aktiengewinne versteuern.

Mehr erfahren über unseren Aktienscanner.

Jetzt kostenlos 3 Aktien analysieren und

eine Kaufempfehlung erhalten.